De podcast van Je Makelaar: schadebeheer

De podcast van Je Makelaar over schadebeheer

Hierboven vindt je de eerste aflevering van 2024 van onze podcastserie "Tijden veranderen".

Nieuwe wieleroutfit van tijdelijk beschikbaar

De webshop van onze wieler- en running outfit is weer tijdelijk geopend.

Van 15 januari tot en met 5 februari kan u onze prachtige Bioracer-outfits bestellen voor alle seizoenen.

De hoogwaardige fiets- en runningoutfit van Bioracer en het hedendaags design staan garant voor uw wieler- en runningplezier.

Ontdek onze kleding via de volgende link:.

Voor ons cliënteel en potentiële klanten hebben wij nog een leuke verassing in petto. Neem na uw bestelling hiervoor contact met ons kantoor via marcel@marcel-caenen.be

't Nieuwsje Januari 2024

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 87 van't nieuwsje

't Nieuwsje Juli 2023

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 86 van 't nieuwsje

Terugblik op een inspirerende keynote van Michaël Van Droogenbroeck over de 4 pensioenpijlers

Marcel Caenen Verzekeringen organiseerde samen met Sit and Sleep Hasselt een fantastisch evenement dat volledig in het teken stond van de 4 pensioenpijlers. Tijdens deze infosessie deelde Michaël Van Droogenbroeck (financieel expert vrt) interessante inzichten en tendenzen.

De avond begon met een warm welkom door de medewerkers van Marcel Caenen & Sit & Sleep, die de aanwezigen bedankten voor hun komst. Vervolgens nam Michaël Van Droogenbroeck het woord en gaf hij een heldere en inspirerende presentatie over de 4 pensioenpijlers. Hij legde uit wat de pijlers precies inhouden en waarom het belangrijk is om op tijd te beginnen met het opbouwen van een goed pensioen.

We zijn trots dat we deze avond hebben kunnen organiseren en dat we de gasten een informatieve en inspirerende avond hebben kunnen bieden.

Als je deze avond hebt gemist en meer wilt weten over de 4 pensioenpijlers, neem dan gerust contact op met Marcel Caenen Verzekeringen. Onze deskundige adviseurs staan klaar om je te helpen bij het opbouwen van een goed pensioen en het maken van financiële keuzes voor de toekomst.

Bekijk hieronder de aftermovie

https://www.youtube.com/watch?v=Ocj_fYXxufg

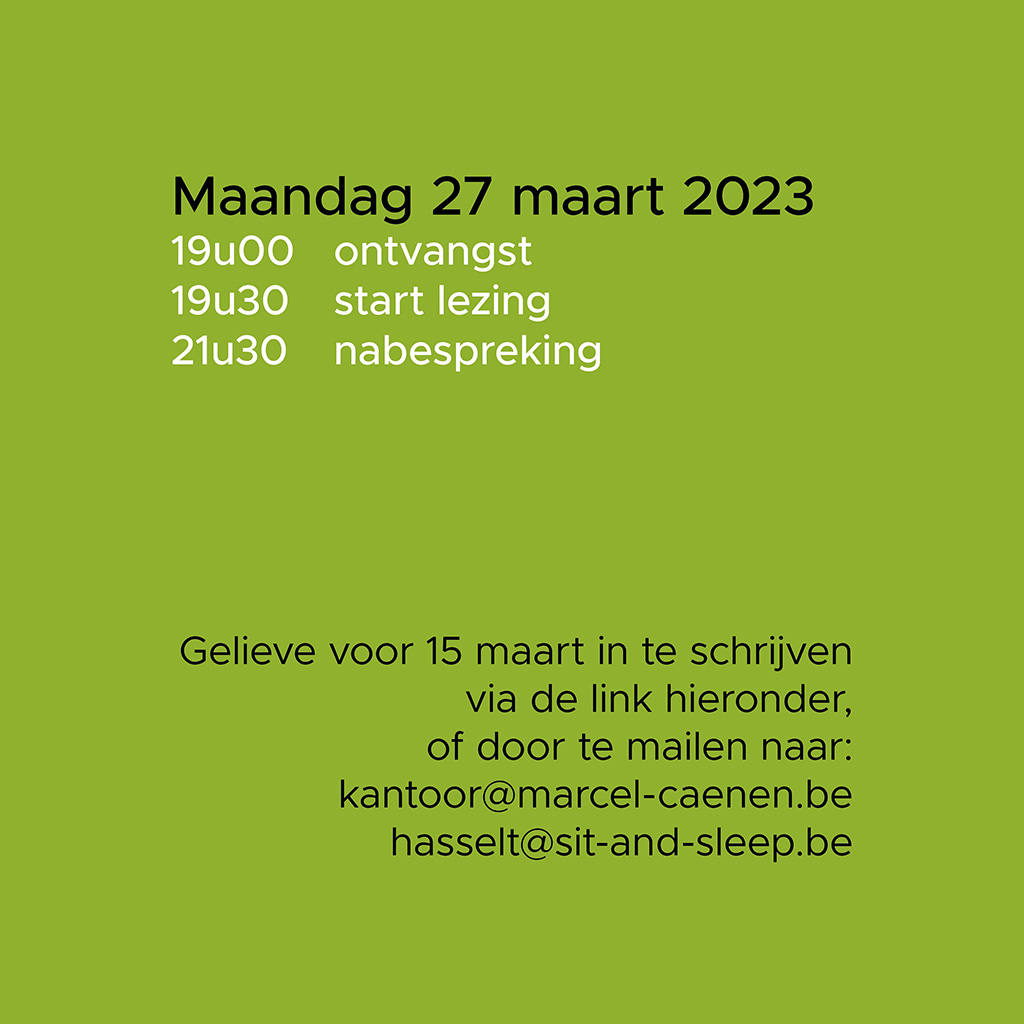

Marcel Caenen nodigt je uit - Lezing: Jouw pensioen steunt op 4 pijlers

Lezing: Jouw pensioen steunt op 4 pijlers

Maandag 27 maart 2023 - Sit & Sleep Hasselt

Artikel: Alle goeds voor 2023

Traditioneel wensen we elkaar bij het begin van het jaar een gezond en gelukkig nieuwjaar. Vorig jaar waren die wensen heel bijzonder, omdat we na bijna twee jaar coronacrisis opnieuw hoopten op een vreugdevol en vredig jaar. Maar de feeststemming sloeg snel om toen in februari een oorlog aan de Europese grenzen startte.

Opnieuw werden we geconfronteerd met onheil van grote omvang. De documentaire ‘The last Days of Mariupol’ (erg aan te bevelen), die op 21 november op Canvas werd uitgezonden, schetst de gruwel van die oorlog. De documentaire toont hoe een bruisende stad, waar de mensen elkaar begin 2022 nog een gelukkig nieuwjaar wensten, in twee maanden totaal vernietigd werd en waarbij meer dan 20.000 mensen omkwamen. De beelden tonen de machteloosheid en wanhoop van een bevolking die voordien vol trots over hun stad praatten.

Zelf leven we in een land waar alles geregeld is, van wieg tot graf, en kunnen we ons niet echt voorstellen hoe het is om te leven onder oorlogsdreiging. Vooral voor jonge mensen is de oorlog ‘veraf’; de naoorlogse generatie herinnert zich nog de (groot)ouderverhalen uit de Tweede Wereldoorlog. Hoe dan ook, de beelden uit Oekraïne stemmen iedereen somber bij de start van 2023.

Gelukwensen hebben dit jaar meer dan ooit betekenis.

En toch hebben gelukwensen dit jaar meer dan ooit betekenis. We moeten ons ervan bewust zijn en blijven dat vrijheid en democratie niet zomaar komen aanwaaien. De beelden uit Oekraïne bewijzen dat het snel kan veranderen.

Laten we elkaar daarom, ondanks de verontwaardiging, toch alle geluk toewensen. Dat is niet alleen hartverwarmend, het brengt ook mensen samen. Wij wensen u, uit naam van ons allemaal, alle goeds voor 2023 én betere tijden voor de bevolking in Oekraïne. En ook in deze roerige tijden blijven we trouw aan onze belofte om u deskundig door het verzekeringslandschap te gidsen.

Marcel Caenen

't Nieuwsje Januari 2023

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 85van 't nieuwsje

't Nieuwsje Zomer 2022

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 84 van 't nieuwsje

Artikel: Stapje opzij - Bedankt voor het vertrouwen van de afgelopen jaren.

Het is jullie misschien al opgevallen, ons nieuwe logo. Tijd voor verandering, om de dynamiek en huisstijl van ons bedrijf voor de volgende jaren te verankeren met een nieuw merk. Elke onderneming steunt op vertrouwen, maar zeker in onze sector is dat de basis van alle activiteiten. Het nieuwe logo weerspiegelt alvast perfect de kernwaarden van ons kantoor.

Maar niet alleen het logo verandert… Het was januari 1971 toen ik van de ene dag op de andere een keuze maakte die mijn loopbaan voor altijd zou bepalen. In de afgelopen 51 jaar heb ik onze sector, zoals dat ook geldt voor andere bedrijfstakken, onherkenbaar zien veranderen.

Het opmaken van polissen gebeurde destijds door dactylosecretaresses op mechanische of elektrische typemachines. Na ondertekening van het voorstel duurde het nog twee tot drie weken voor het contract op kantoor toekwam. Vandaag kan dat in 15 minuten. Naast de digitalisering, waarop sterk werd ingezet, zagen we de toename van verzekeringsproducten die verveelvoudigden en ook andere competenties noodzakelijk maakten. Verzekeringsbemiddeling is een beroep waarin verschillende maatschappelijke structuren aan bod komen: financiële, sociale, juridische, technische… Dat maakt het beroep uiterst boeiend – in tegenstelling tot het saaie imago – en ik prijs me gelukkig dat ik deel mocht uitmaken van deze bedrijfstak.

Maar nu is het dus tijd om een stap opzij te zetten en ruimte te maken voor de volgende generatie. De overdracht is al enige tijd geregeld en, onder leiding van mijn broer Luc, hebben wij een team van deskundig opgeleide medewerkers die de slogan in ons logo voortaan zullen uitdragen.

Ik dank jullie, onze cliënten, voor het vertrouwen van de afgelopen jaren en voor de toekomst met de volgende generatie. Omdat de passie en beroepsvreugde nog niet verdwenen zijn, blijf ik beschikbaar voor een aantal taken. We zullen elkaar dus zeker nog eens treffen in onze burelen.

Ik wens jullie alvast, ook namens het hele team, een gelukkig, vredevol én vooral gezond 2022!

Marcel Caenen