't Nieuwsje Winter 2021

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 83 van 't nieuwsje

Artikel: Beleggen: laat u niet te veel leiden door emotie!

De dubbele inflatie in maart 2021, de lage rente op spaarrekeningen en spaarverzekeringen (tak 21), de hoge kosten voor aankoop vastgoed (btw of registratie) veroorzaken het verlies aan koopkracht. Wie de koopkracht van zijn spaarcenten wil behouden, moet op zoek naar een alternatief. En dan komen we uit bij aandeelfondsen en gemengde fondsen. Als u een strikte strategie volgt, dan kan u de mogelijke risico’s inschatten en inperken en vermijdt u volledige blootstelling aan de aandelenmarkten.

Beleggersstrategie

Beleggersstrategie

De angst voor ondermaatse resultaten op korte termijn is vaak het grootste risico voor beleggers. Emoties kunnen ons oordeel vertroebelen en ons irrationeel doen handelen. Als de markten overgewaardeerd zijn, wordt de belegger meestal euforisch en wil hij meer beleggen. Omgekeerd worden beleggers bang als de markten hun dieptepunt bereiken en maken ze geen gebruik van de mogelijkheden die zich dan aanbieden. Deze mismatch tussen het beleggersgevoel en de markten is een belangrijke oorzaak van ondermaatse resultaten.

Hoe gaat u best te werk als u een hoger rendement op uw spaargeld wil?

- Bepaal uw risicoprofiel: beoordeel uw risicobereidheid en -tolerantie, uw beleggingshorizon en het bedrag dat u wil beleggen.

- Hanteer een langetermijnvisie voor de resultaten: als u bv. in aandelen belegt, voorzie dan een langere beleggingshorizon, gezien eventuele kortetermijnschommelingen.

- Kies voor diversificatie: diverse activa gedragen zich verschillend in tijden van crisis. Het risico dat specifiek is voor een actief, een sector of een regio kan sterk worden beperkt door goede diversificatie.

- Stem uw portefeuille af op uw doelstellingen: neem weinig risico’s met uw liquiditeitsreserve op korte termijn. Voor doelstellingen op langere termijn kan u wat meer risico nemen binnen uw profiel en beleggingshorizon.

- Probeer niet te ‘spelen’ met de kortetermijnmarkt: het is niet gemakkelijk om op de markt te anticiperen omdat dit vaak tegen de intuïtie ingaat. Als u net de beste dagen van een jaar mist, kan u wel eens 20% rendement mislopen.

Artikel: Schade als gevolg van slechte staat rijbaan, voet- of fietspad

Kippennesten, zo worden de gaten in onze wegen wel eens genoemd. Deze putten in het wegdek, vaak door vrieskou en strooien veroorzaakt, kunnen tot ernstige ongevallen leiden. Vooral fietsers zijn vaak het slachtoffer van de slechte staat van een fietspad. Bovendien is de vraag naar tweewielers het afgelopen coronajaar spectaculair gestegen. Ook de doorbraak van de elektrische fietsen – waaronder de speed pedelecs die een snelheid tot 45 km/u kunnen halen – speelt mee in het toenemend aantal fietsongevallen. In tegenstelling tot het afnemend aantal verkeersongevallen met lichamelijke letsels, stijgt het aantal fietsslachtoffers.

Omdat de wegbeheerder verplicht is om veilige wegen ter beschikking te stellen, moet zowel een rijweg, fietspad als voetpad aan deze veilige verwachtingen voldoen. Volgens de wetgeving is de weg ‘behept met een gebrek’ en wordt het vermoeden van aansprakelijkheid bij de wegbeheerder gelegd (art. 1384 BW).

Omdat de wegbeheerder verplicht is om veilige wegen ter beschikking te stellen, moet zowel een rijweg, fietspad als voetpad aan deze veilige verwachtingen voldoen. Volgens de wetgeving is de weg ‘behept met een gebrek’ en wordt het vermoeden van aansprakelijkheid bij de wegbeheerder gelegd (art. 1384 BW).

Gemeentes hebben, overeenkomstig de gemeentewet, nog een bijkomende veiligheidsverplichting. Die omvat het voorkomen van ieder abnormaal gevaar door het nemen van de gepaste maatregelen, tenzij een externe oorzaak de gemeente verhindert om haar veiligheidsverplichting na te komen (bv. onverwachte weersomstandigheden).

Bewijslast van de schadelijder!

Het slachtoffer zal de schade moeten aantonen en bewijzen dat deze een gevolg is van de gebrekkige staat van het wegdek. Zonder dat bewijs wordt recuperatie van de schade onmogelijk. Want een ondiepe verzakking kan de oorzaak zijn van een val, maar maakt het voetpad niet noodzakelijk onveilig of ongeschikt voor gebruik. Was er een eigen fout van het slachtoffer? Had deze het ongeval kunnen voorkomen door voorzichtiger te zijn? In veel gevallen betwist de wegbeheerder het gebrek en is een procedure voor de rechtbank noodzakelijk.

Om discussies te vermijden, is het dus belangrijk om met degelijke argumenten en bewijsmiddelen de aansprakelijkheid van de wegbeheerder aan te tonen. Ons advies:

- Blijf op de plaats van het ongeval en verwittig de politie om de schade en toestand van de weg vast te stellen. Indien de politie niet ter plaatse kan komen vraag dan dat men uw oproep registreert met datum en tijdstip. Haast u om zo snel mogelijk bij de politie langs te gaan om een klacht in te dienen en verwijs naar uw telefonische oproep. Dring erop aan dat een pv wordt opgesteld.

- Maak gedetailleerde foto’s van de schade en de toestand van het wegdek en de verkeerssituatie. Zorg ervoor dat er een datum en tijdstip op de foto’s staat. Met de huidige generatie smartphones is dat niet zo moeilijk.

- Noteer de identiteit en gegevens van eventuele omstaanders en getuigen. Mogelijk kunnen buurtbewoners bevestigen dat de staat van de weg al eerdere schadegevallen veroorzaakt heeft.

- Bewaar zeker de beschadigde goederen zodat ze het onderwerp van een expertise kunnen vormen. Kwetsuren laat u best onmiddellijk vaststellen door een arts op de dag van het ongeval.

- Meld het ongeval bij uw rechtsbijstandsverzekeraar.

De schade vorderen die veroorzaakt werd door putten, verzakkingen, de slechte staat van een voetpad… is niet vanzelfsprekend. Het is onze taak u hierin te begeleiden in de procedures met de verantwoordelijken. Met een sterk dossier staat u steviger in uw schoenen en is de kans op schadevergoeding veel groter.

Artikel: Het recht van ex-kankerpatiënten om vergeten te worden (schuldsaldo voor personen met medische antecedenten)

Kankerpatiënten weten het maar al te goed: na genezing zijn nog niet alle zorgen voorbij. Hoe neemt u uw oude leven weer op? Kan u opnieuw sporten? Hoe pakt u een sollicitatie aan? En wat bij aanvraag van een verzekering zoals hospitalisatie, schuldsaldo, levensverzekering, gewaarborgd inkomen... De eerste lichtjes zijn in zicht in de verzekeringswereld.

Verzekering gewaarborgd inkomen

‘Het recht om vergeten te worden’ bestaat één jaar (1 februari 2020) voor de schuldsaldopolis en gaat in op 1 februari 2022 voor een verzekering gewaarborgd inkomen. Deze is meer dan een aanvulling op de Partyka-wet (in voege sinds 1 januari 2015) die schuldsaldoverzekeringen toegankelijker en betaalbaarder maakt voor mensen met een verhoogd gezondheidsrisico. Voor details verwijzen we graag naar ’t Nieuwsje nr. 80.

‘Het recht om vergeten te worden’ bestaat één jaar (1 februari 2020) voor de schuldsaldopolis en gaat in op 1 februari 2022 voor een verzekering gewaarborgd inkomen. Deze is meer dan een aanvulling op de Partyka-wet (in voege sinds 1 januari 2015) die schuldsaldoverzekeringen toegankelijker en betaalbaarder maakt voor mensen met een verhoogd gezondheidsrisico. Voor details verwijzen we graag naar ’t Nieuwsje nr. 80.

Verzekeraars die lid zijn van Assuralia (quasi allemaal) mogen geen rekening meer houden met een genezen kankeraandoening bij het afsluiten van een verzekering gewaarborgd inkomen. Zeker voor zelfstandigen biedt dit een oplossing, gezien het vangnet bij ziekte en ongeval zeer karig is. Idem voor medewerkers in loondienst met hoge lonen, ook zij vallen terug op lagere barema’s voor uitkeringen bij ziekte en privé-ongeval. Een gewaarborgd inkomen stelt hen in staat om hun levensstandaard op peil te houden. De verzekeringspremie geeft vaak grote fiscale voordelen en korting op de sociale bijdragen, wat de premiedruk sterk verlaagt.

Concreet betekent dit dat de verzekeraar zich niet meer kan beroepen op de ‘genezen’ kanker om een verzekeringsaanvraag te weigeren, de kankeraandoening uit te sluiten van dekking of een extra premie aan te rekenen bij een gevraagde schuldsaldoverzekering en bij een aanvraag gewaarborgd inkomen vanaf 1 februari 2022. De ziekte moet nog steeds vermeld worden bij de aanvraag maar heeft geen gevolg of impact op de aanvaarding of (hogere) premie.

De voorwaarden zijn duidelijk omschreven: de behandeling dient meer dan 10 jaar (uitzonderlijk minder, bv. bij een gelokaliseerde borstkanker) succesvol beëindigd te zijn of de datum van de actieve behandeling van de kankeraandoening met chirurgie, radiotherapie en/of chemotherapie is meer dan 10 jaar verstreken. Deze regeling geldt voor alle kankers. De uitzonderingen die gelden voor de aanvraag van een schuldsaldo zijn hier niet van toepassing. Enige uitzonderlijke behandeling die eveneens niet meegerekend wordt, is een type behandeling van preventieve hormoontherapie. Enig herval van de kankeraandoening mag niet plaatsvinden in de 10 jaar voor de aanvraag en de verzekerde mag in de 10 jaarperiode niet arbeidsongeschikt geweest zijn ten gevolge van een kankeraandoening.

Deze beslissing en aanvaarding van dit principe is tot stand gekomen door het vele lobbywerk van verenigingen van kankerpatiënten en ‘Kom op tegen Kanker’, zodat voormalige kankerpatiënten opnieuw inkomenszekerheid kunnen opbouwen na een mogelijke nieuwe tegenslag van ziekte of ongeval. Ook wij verzekeringsmakelaars steunen dergelijke initiatieven en kunnen onze klanten adviseren om hun inkomen te beschermen. België is daarmee, samen met drie andere landen, koploper in Europa. Hopelijk volgen snel andere initiatieven in andere verzekeringen zoals hospitalisatie, levensverzekering… zodat een grotere groep mensen die kanker heeft overwonnen niet langer beperkingen krijgt om zich degelijk te verzekeren.

Artikel: Zonnepanelen en terugdraaiende teller

Consternatie en boosheid bij de meer dan 100.000 Vlaamse gezinnen die zonnepanelen hadden geïnstalleerd met een digitale meter. De vorige Vlaamse regering had immers beloofd dat wie tot 2020 zonnepanelen plaatste, nog 15 jaar kon genieten van een terugdraaiende teller. Die gunstregeling was voorzien als overgangsregeling. De hoop om een deel van de investering terug te verdienen, werd begin januari door het Grondwettelijk Hof de kop ingedrukt. Het Hof was van mening dat het Vlaams gewest met zijn terugdraaiende teller federale bevoegdheden had overschreden en dat de federale overheid inkomsten zou mislopen.

Het gevolg is dat eigenaars van zonnepanelen met een digitale meter zich, terecht, bekocht voelen. Voor de opgewekte elektriciteit die op het net wordt gezet, ontvangen ze een lagere vergoeding terwijl ze de volle pot moeten betalen voor stroom die van het net wordt gehaald.

Vaak betreft het gezinnen die door de dag werken en in de avonduren geen gebruik kunnen maken van de zonneenergie, waardoor zij aangewezen zijn op de duurdere stroom van het net. De loze belofte van de Vlaamse politici veroorzaakte een storm van protest. Het arrest van het Hof heeft ook gevolgen voor wie nog een digitale teller moet krijgen. Gevolg is dat het draagvlak voor de digitale meter verdwenen is…

De reacties van de gedupeerden, onder meer via sociale media, vielen niet in dovemansoren bij de huidige Vlaamse politici. Minister van Energie Demir werkte een eenmalige compensatieregeling uit die werd goedgekeurd door de Vlaamse regering.

Ook de Raad van State meldde begin april geen bezwaar te hebben tegen de compensatieregeling, en evenmin tegen de beslissing van Vlaanderen om de uitrol on hold te zetten van de digitale meter bij zonnepaneleneigenaars met een analoge teller. Tot 2025 kunnen deze eigenaars niet verplicht worden om een digitale meter te nemen, nadien wel.

Retroactieve investeringspremie

De compensatie is gebaseerd op het piekvermogen van de zonnepanelen en zou overeenkomen met een gegarandeerd rendement van 5% gedurende 15 jaar, op voorwaarde dat de investering tot op heden onvoldoende werd terugverdiend. Volgens een berekening van de minister zou een doorsnee installatie uit 2020 een eenmalige compensatie krijgen van 1.308 euro.

De berekening gebeurt op basis van een referentie-installatie en wordt dus niet voor elke individuele installatie gedaan. Om de retroactieve investeringspremie te berekenen voor eigenaars die in 2021 al over een digitale meter beschikken, vertrekt men van eenheidsbedragen, afhankelijk van het jaar waarin de zonnepanelen werden in dienst genomen en het jaar van de digitale meter. Via www.vlaanderen.be kan u een berekening simuleren van uw persoonlijke premie.

Eén van de voorwaarden om te kunnen genieten van de retroactieve investeringspremie is het afzien van een juridische procedure tegen het Vlaams gewest met de bedoeling een hogere schadevergoeding te krijgen. Het is de bedoeling dat de eigenaars na de zomer (september) de premie kunnen aanvragen bij de Vlaamse overheid. De uitbetaling volgt dan in het najaar van 2021. Zonnepaneleneigenaars die nog een analoge teller hebben, verliezen de voordelen van hun terugdraaiende teller pas als deze vervangen wordt.

Uiterlijk 1 juli 2029 zullen alle analoge elektriciteitsen gasmeters in Vlaanderen vervangen worden door digitale toestellen.

Inmiddels hebben 55.000 benadeelden zich verenigd en overwegen ze een collectieve juridische procedure tegen de Vlaamse overheid. Zij zien dus af van de eenmalige compensatieregeling. De rechtsbijstandsverzekeraars volgen dit dossier op de voet. Wij raden dan ook aan dat eigenaars die een procedure overwegen, aangifte doen bij hun rechtsbijstandsverzekeraar. Graag helpen we u verder bij vragen rond dit thema.

Artikel: Bob én schade aan (uit)geleende auto?

Heel wat mensen lenen hun auto al eens uit, of lenen soms zelf het voertuig van een vriend of familielid. Zeker in coronatijden, nu mensen vaker een alternatief zoeken om het openbare vervoer te vermijden. Dat brengt ook vragen met zich mee rond de nieuwe occasionele bestuurder van het ontleende of uitgeleende voertuig, zeker als die niet over een eigen voertuig beschikt.

Schade

Wat bij schade aan het voertuig? Wat met vastgestelde verkeersovertredingen? Hoe zit het dan met de verzekeringen? Wie draagt de gevolgen van een ongeval in fout in de berekening van schadevrije jaren? Wie betaalt de mogelijke vrijstelling van de omnium? Is de chauffeur van de geleende wagen gemachtigd om met dergelijk voertuig te rijden (verval rijbewijs, opzeg eigen verzekeringscontract chauffeur bij zware/vele ongevallen in het verleden…)?

Leent u uw wagen uitzonderlijk uit aan een goed gekende persoon, dan hoeft u de verzekeraar niet in te lichten als de chauffeur wettelijk gemachtigd is om met het voertuig te rijden en zijn/haar eigen autoverzekering niet is opgezegd door de verzekeraar. Maar gebruikt de ontlener frequent uw wagen en wordt deze een occasionele chauffeur of zelfs de hoofdbestuurder van uw voertuig (door frequentie en kilometers), dan moet u uw verzekeraar inlichten. Op basis van leeftijd, beroep, jaren rijervaring, aantal schadevrije jaren, gebruik van het voertuig… kan de verzekeraar mogelijk de premie aanpassen aan de nieuwe situatie.

Maak vooraf goede afspraken met de ontlener/uitlener van de wagen. Wie betaalt bv. de kosten van herstel na een ongeval in fout? Loopt de omniumverzekering van de wagen nog, dan gaat het enkel over de franchise. De uitlener verliest mogelijks wel zijn premiekorting voor de jaren dat er schadevrij is gereden. En wat met mechanisch defect? Was de wagen goed onderhouden? Goede afspraken maken goede vrienden.

Ongeval

En wat als bob een ongeval in fout veroorzaakt met uw wagen? Of als u zelf bobt voor één van uw vrienden? Gelukkig houden verzekeraars van bob en willen ze deze verantwoordelijke chauffeur niet in de problemen brengen door materiële schade niet te vergoeden. Verzekeraars betalen de schade aan uw voertuig als bob een ongeval in fout heeft (soms met een kleine vrijstelling, soms beperkt tot bv. 25.000 euro) en uw verzekering betaalt de schade aan het voertuig als u zelf bob bent.

Verzekeraars weten dat de kans op ongeval door bob veel kleiner is dan de chauffeur met een glaasje (te veel) op. Bij 0,8 promille is de kans op een ongeval x2,7 en bij 1,5 promille is dat x22! Vraag uw makelaar of de bob-waarborg ook voor u actief is. Verzekeraars koppelen de bob-waarborg aan de autoverzekering en/of aan de BA privé of familiale verzekering.

Verzekeraars weten dat de kans op ongeval door bob veel kleiner is dan de chauffeur met een glaasje (te veel) op. Bij 0,8 promille is de kans op een ongeval x2,7 en bij 1,5 promille is dat x22! Vraag uw makelaar of de bob-waarborg ook voor u actief is. Verzekeraars koppelen de bob-waarborg aan de autoverzekering en/of aan de BA privé of familiale verzekering.

Artikel: Het postcoronatijdperk

Wanneer u dit leest, zijn we anderhalf jaar en drie opstoten verder in de grootste naoorlogse gezondheidscrisis waarvan we hopen dat de aangekondigde versoepelingen blijvend zullen zijn. De huidige pandemie was voorspeld en toch…. honderd jaar na de Spaanse griep, die miljoenen levens eiste, wordt onze wereld andermaal getroffen en is de menselijke tol opnieuw immens.

Deze pandemie heeft ons geleerd dat onze vanzelfsprekende en onaantastbare welvaartsstaat toch niet zo vanzelfsprekend is. Bijzonder wrang is dat volgens wetenschappers de gevolgen van deze crisis beperkt hadden kunnen worden als men tijdig de nodige maatregelen had genomen. Deze periode heeft ons ook geleerd dat solidariteit, een belangrijke pijler van een welvaartsstaat, in een crisis erg onder druk kan komen te staan. Het gebrek aan solidariteit bij een deel van de bevolking, terwijl veel gezinnen in diepe rouw werden gedompeld, was een smet op onze gemeenschap en veroorzaakte terecht verontwaardiging.

Het valt niet te ontkennen dat het individualisme oprukt en dat de klassieke solidariteit afneemt. Denk maar aan de autoverzekeringspremie die voor jongeren duurder is dan voor oudere bestuurders. Het klinkt logisch dat ‘wie geen schade veroorzaakt ook minder betaalt’ maar het solidariteitsprincipe brokkelt wel verder af.

Het valt niet te ontkennen dat het individualisme oprukt en dat de klassieke solidariteit afneemt. Denk maar aan de autoverzekeringspremie die voor jongeren duurder is dan voor oudere bestuurders. Het klinkt logisch dat ‘wie geen schade veroorzaakt ook minder betaalt’ maar het solidariteitsprincipe brokkelt wel verder af.

Met enig voorbehoud hebben we weer zicht op een vrije en open wereld en rijst de vraag hoe het postcoronatijdperk er zal uitzien. Anderzijds heeft COVID-19 onze bewustwording voor een duurzame levenswijze aangewakkerd. Zeer begrijpelijk, want onze gezondheid is de belangrijkste motivatie om het in de toekomst over een andere boeg te gooien. Het bewijs werd geleverd: tijdens de pandemie bleek de lucht veel schoner en de wegen veel veiliger door de beperking van auto- en vliegverkeer en de vervuilende industrie.

Ook wij, uw verzekeringsmakelaar, moesten in versneld tempo onze dienstverlening aanpassen. Nieuwe innovatieve processen en producten deden hun ingang, denk maar aan cyberverzekeringen. De digitale kanalen waarmee we tijdens de lockdowns perfect bereikbaar bleven, zullen we blijven omarmen. Maar uiteraard zijn verzekeringen een people’s business: sommige producten zijn erg complex en vragen een face-to-facegesprek, onze corebusiness. Samen met u kijken we hoopvol uit naar de toekomst in een duurzame en eerlijkere wereld!

Marcel Caenen

't Nieuwsje Zomer 2021

Actuele informatie over verzekeringen, hypotheken, pensioensparen, hospitalisatie, kredieten, sparen en beleggen, bankzaken en algemene dienstverlening voor particulieren, zelfstandigen en KMO's.

Bekijk hieronder editie 82 van 't nieuwsje

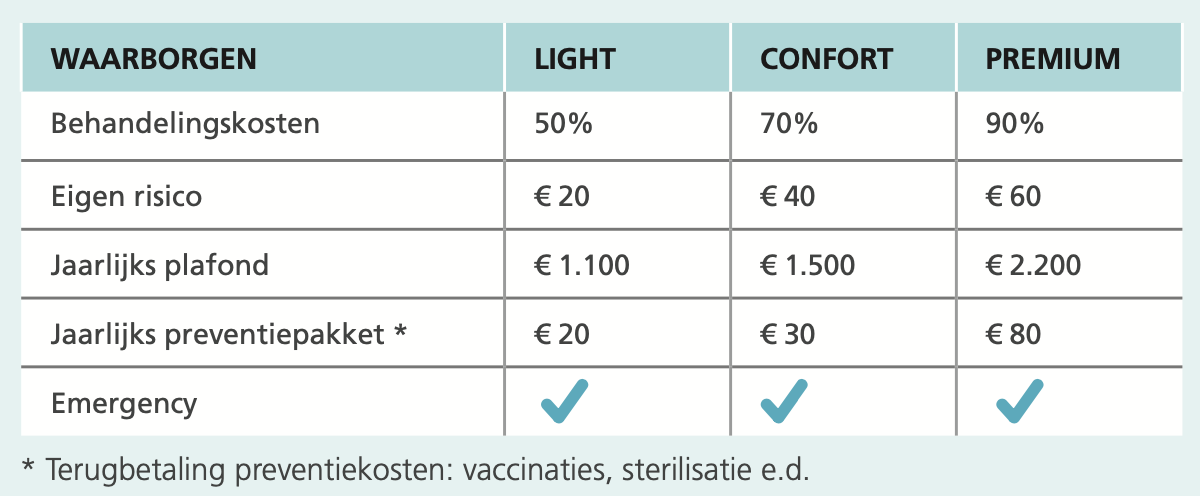

Artikel: Uw huisdier verzekeren

Een huisdier betekent extra vreugde... maar ook extra kosten. Gemiddeld kost een hond tussen 500 en 1.000 euro per jaar aan verzorging, voeding en noodzakelijke dierenartskosten (vaccinaties). Speciale behandelingen, zoals operaties, sterilisaties en behandeling van aandoeningen, zijn hierbij niet inbegrepen. Bovendien is er geen wettelijk barema voor dierenartsen die niet geconventioneerd zijn en beschouwt de overheid het houden van een dier als luxe, waardoor de btw 21% bedraagt.

Verzekering voor honden en katten

De verzekering SantéVet betaalt dierenartskosten deels of volledig terug. De dekking geldt zowel bij gezondheidsproblemen van uw dier als bij ongevallen:

- raadplegingen

- chirurgische ingrepen

- echografieën, scan, MRI

- opname dierenkliniek

- alternatieve geneeskunde (osteopathie, acupunctuur e.d.)

- analyses

- fysiotherapie

- ondersteunende behandelingen

Verzekeringsvoorwaarden op maat

U heeft de keuze uit 3 formules: light, confort of premium met een terugbetaling van respectievelijk 50%, 70% of 90% van de dierenartskosten.

Wachttijden

Uiteraard kunnen alleen gezonde dieren worden verzekerd, vandaar dat er wachttijden zijn. De gebruikelijke wachttijden bedragen 15 dagen voor een ongeval, 60 dagen voor ziekte en 6 maanden voor chirurgische ingreep na een ziekte.

Lees verder onder de afbeelding.

Weetjes

- U kan uw dierenarts vrij kiezen.

- Voorwaarden en premie van de verzekering blijven ongewijzigd tijdens het leven van uw huisdier, voor zover het contract jaarlijks stilzwijgend verlengd wordt.

- Kosten van vooraf bestaande aandoeningen worden niet vergoed. Het is dus belangrijk om uw dier te verzekeren op jonge leeftijd. Eenmaal verzekerd zijn ziektes en ongevallen gedekt.

- Niet vergoed zijn dierenartskosten die het gevolg zijn van ongevallen of ziektes voor de aansluiting, erfelijke ziektes en misvormingen en kosten die voorkomen hadden kunnen worden door vaccinatie.

- Voor alle formules kan u aansluiten met honden die tussen 2 maanden en 7 jaar oud zijn en met katten tussen 2 maanden en 8 jaar.

- Premie vanaf 11,84 euro per maand.

Artikel: Een te mooie aanbieding? Zeg meteen nee!

Tal van frauduleuze beleggingsaanbiedingen circuleren op het internet en via sociale media. Zo registreerde de Autoriteit voor Financiële Diensten en Markten (FSMA) in 2019 1.227 fraudemeldingen, een stijging van 23% t.o.v. 2018. Dergelijke aanbiedingen beloven zeer hoge winst in zeer uiteenlopende domeinen die vaak gelinkt zijn aan de actualiteit.

De oplichters stellen u bv. voor om te beleggen in:

- de energiesector, https://www.fsma.be/nl/warnings/wwwcentral-spotcom-cloned-firm

- cryptomunten, https://www.fsma.be/nl/warnings/fraude-met-cryptomunten-de-fsma-werkt-haar-lijst-van-verdachte-websites-bij-2

- vermogensbeheer, https://www.fsma.be/nl/warnings/frauduleuze-aanbiedingen-van-vermogensbeheer-wees-waakzaam

- vastgoed, vooral parkeerplaatsen, https://www.fsma.be/nl/warnings/wwwintesa-gestioncom-cloned-firm

- aandelen, alternatieve beleggingsproducten via frauduleuze tradingplatformen, https://www.fsma.be/nl/warnings/frauduleuze-online-tradingplatformen-de-fsma-werkt-haar-lijst-van-verdachte-websites-bij

- whisky, https://www.fsma.be/nl/warnings/beleggen-whisky-let-op-voor-oplichters

Achter die aanlokkelijke aanbiedingen schuilt vaak hetzelfde frauduleuze principe: oplichters proberen uw vertrouwen te winnen via een weldoordacht betoog, zelfverzekerde contactpersonen of BV’s die hun succesverhaal delen en een professioneel ogend onlineplatform waar u uw beleggingen in real time kan volgen. Zodra u uw inleg echter wil recupereren of uw winst opvraagt, wordt alle communicatie verbroken en zijn de oplichters er met uw geld vandoor. Zelfs personen met beleggingservaring trappen in de val, dus extra waakzaamheid is nodig!

Let ook op voor recovery room-fraude waarbij oplichters slachtoffers van beleggingsfraude voorstellen om te helpen hun verliezen goed te maken of verloren tegoeden te recupereren. Bijvoorbeeld door hun waardeloze aandelen over te kopen of door voor hen een juridische procedure te starten.

Daarnaast heeft de FSMA verschillende meldingen van consumenten ontvangen over frauduleuze kredietaanbiedingen via het internet. Consumenten worden vaak ongevraagd gecontacteerd, via e-mail of sociale media, met leningen aan zeer gunstige voorwaarden. Consumenten die ingaan op zo’n aanbieding krijgen de vraag om eerst een aantal ‘kredietkosten’ te betalen.

Lees verder onder de afbeelding

Niet te missen koopje of onbetrouwbaar aanbod?

Cybercriminelen maken gretig misbruik van het feit dat u tegenwoordig alles online kan vinden. Door het opzetten van valse webshops troggelen ze u geld af zonder te leveren of plunderen ze uw rekening. Doordat ze gekende logo’s namaken en de extensie.be gebruiken,

zijn de valse webshops steeds minder gemakkelijk te onderscheiden van de echte. Maar wanneer gaat het om een onbetrouwbaar aanbod? Malafide webshops bieden vaak extreme kortingen. Is uw favoriete merk plots supergoedkoop, dan is het waarschijnlijk te mooi om waar te zijn. Wees dus extra alert vóór u een artikel in een online winkelmandje plaatst en uw betaalgegevens ingeeft.

Om deze fraudevormen te bestrijden, lanceerde de FSMA een digitale campagne: https://www.fsma.be/nl/news- articles. Daarmee wil de FSMA de juiste reflex aanleren: zeg meteen ‘nee’ als u een aanbieding krijgt die te mooi is om waar te zijn! De FSMA stelt ook een tool ter beschikking waarmee u kan beoordelen of een beleggingsaanbieding al dan niet frauduleus is.

Doe de test via https://www.fsma.be/sites/all/modules/custom/fsma_core/fraud-quiz/quiz-nl.html.

Preventieve tips:

• Leer de meest voorkomende fraudemechanismen herkennen via www.fsma.be.

• Twijfelt u ook maar een beetje aan een aanbieding van financiële diensten? Check bij de FSMA!

In ’t nieuwsje van juli 2020 bespraken we al het cyberrisico. Denk aan het hacken van uw sociale media. Klassieke verzekeringen bieden geen oplossing voor deze online risico’s. De cyberpolis is de enige unieke ‘digitale’ bijstand en heeft geen overlapping of dubbele dekking met de aansprakelijkheidsverzekering of brandverzekering. Spreek erover met uw makelaar!